之所以这么说,有如下多方面原因:

首先,集采影响消退,该采的大品种都采差不多了,就还剩40-50亿的产品没被采,只要不是一次性集采完,对公司的业绩就不会有影响。

其次,疫情造成的终端严肃医疗需求下滑(封控+医务人员都去抗疫,没人看病了)得到改善,从2023Q1各大医疗服务集团都交出亮眼成绩单即可看出,终端严肃医疗需求的恢复必然带动相应上游企业的业绩恢复。

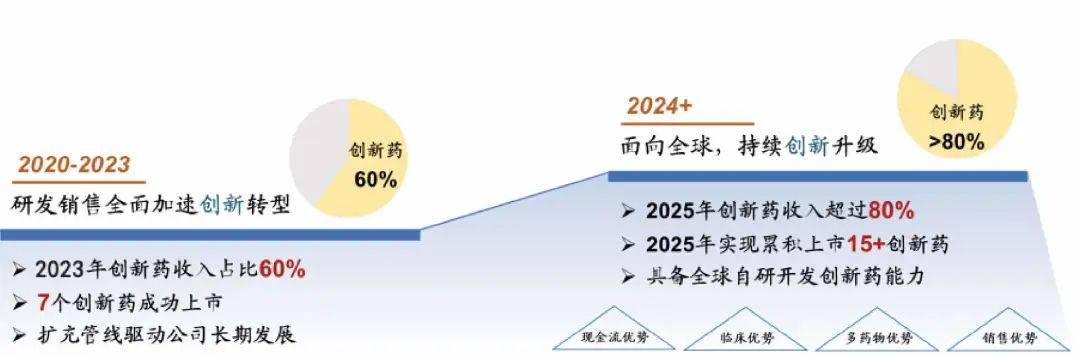

其三,多年前进行的创新药布局步入收获期。截至2023H1,恒瑞已上市自研创新药 13 款、合作引进创新药2 款,处于 NDA 及 III 期的创新药有十余款。2022年创新药营收占整体营收的比重为38.15%,而到今年,这个比例就会超过50%,未来几年创新药的体量每年会增加20~30亿,年增长率20%+,2023-2025期间至少会推出20个(1类+2类)新药(主1类),创新药矩阵峰值有望超过400亿。

虽然这里说的是恒瑞,但这个逻辑其实对绝大多数头部没躺平的创新药企都适用,他们基本都具备集采影响消退、终端门诊恢复、创新药步入收获期这几重大逻辑,比如恒瑞的老婆店翰森制药(恒瑞董事长老婆持有超65%的股份)。

01

价值事务所

率先转身的翰森

不同于恒瑞2021-2022业绩“大幅缩水”,翰森的业绩总体还是非常稳得住,2018-2021业绩一直都稳健增长,2022才有几乎可以忽略不计的小幅下滑。

而就在业绩稳健增长的同时,翰森已悄咪咪地实现了从仿制药企到创新药企的飞跃。

前文提到2022年恒瑞创新药营收占整体营收的比重为38.15%,到今年,这个数据才有望超过50%,翰森在2022年已经实现了创新药营收占比过半,而且爬坡速度非常快。

我们看一组数据:

2020年,翰森的创新药占总营收的比重为18%;2022年,这个比例就飞升至53.4%;针对2023年,公司的指引为60%,2025年,更是要超过80%。

别的药企由仿到创的转型,最快也要3、5年,中间还会经历较大幅度的业绩回撤,但翰森确实有点“奇特”,整个过程耗费时间较短且并没给业绩带来什么“波动”,就这么平稳度过了。

这背后的原因,所长个人认为,核心在于效率实在太高了。

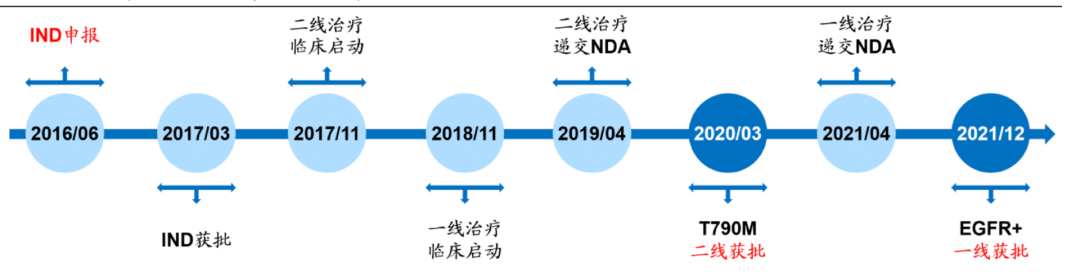

以近期带动其创新药业绩暴涨的超级功臣阿美替尼为例(2020年3月才获批上市,2022年贡献营收超30亿,占整个创新药营收的60%),从进行人体临床试验申报到获批上市,全程耗费时间竟然不到4年,天呐噜,这简直不可思议。想想看,之前讲药企的在研管线时,如果位于临床一期或二期,所长直接就不讲了,因为处于临床一二期意味着离上市还路漫漫其修远兮(一般需要6-9年),但人家从IND申报到上市全程才用了不到4年,不得不说一声“牛叉”。

正是这样的效率加持,截至2023年H1,翰森共有7款创新药成功上市。这七款药物中,有六款都是同类产品首个国产药物(刻意避开内卷),涉及的领域也都是公司在仿制药时期的传统优势领域,不仅个个都是销售峰值超10亿的大品种,而且先发优势明显,爬坡速度都比较快。下图为券商预测的相应药物的达峰时间和峰值销售额。

值得一提的是,公司的第七款创新药治疗肾性贫血的培莫沙肽是6月30号上市的,相当于能赶上今年医保谈判(所长原以为今年无望,哪知道公司赶天赶地还是赶上了),真真是牛叉,不出意外,今年医保谈判即可纳入,如此即达成七款创新药均第一时间纳入医保及权威指南的成就,嗯,药企还是老牌的强,隐形优势着实太多了。

截至2022年底,翰森在进行的创新药临床超过40项,如果仔细琢磨一下管线布局,不难发现他一如既往地有意避开“内卷”,研发策略基本是以现有产品的治疗领域为基础进行垂直深化布局,目的就在于充分利用好现有的资源,发挥产品间协同效应及已有的渠道优势。

除了自研外,翰森对外合作也比较开放。目前,翰森已达成近20项BD项目,布局了siRNA、ADC、融合蛋白、单抗、双抗等多元化的国际前沿新药技术领域。尤其2022年,对外BD速度明显加快,较为重磅的就有如下几项:

2022年11月,与普米斯生物达成EGFR/c-Met双抗药物合作,有望进一步开发单药或与阿美替尼联用的临床价值。

2022年9月,与KiOmed Pharma SA达成新一代骨关节炎创新产品KiOmedinevsOne药物开发合作,该产品此前已获得CE认证,并已于2021年在欧洲上市。

2022年8月,与韩国生物医药研发公司TiumBio达成合作,负责TU2670在中国的开发及商业化,用于子宫内膜异位症和子宫肌瘤及其他潜在适应症的治疗。

2022年7月,与AI辅助药物开发平台望石智慧达成技术平台扩大合作。

2022年5月,从NiKang Therapeutics引进HIF-2α抑制剂NKT2152,该药有望更广泛地应用于多种肿瘤类型的治疗。

根据公司的说法,按照规划每年有8-10个IND申请、2-3个NDA申请,预期到2025年将上市超过15款创新药,创新药收入占比超过80%。

02

价值事务所

未来可期

当下,翰森的创新药占总营收的比重已过半,可以说是一家妥妥的创新药企。由于公司当下上市的七款药品基本都分布在肿瘤、糖尿病、肝炎等刚需传统优势领域,不仅先发优势明显,而且临床数据优异,短期还不会受集采、医保谈判(大降价概率低)等政策影响,因此,相关券商都预计公司 2022-2025 创新药收入复合增速将达到 28.5%,带动企业业绩增长。

到2025年以后,公司布局的B7-H3、B7-H4、GLP-1/GIP、TYK2、siRNA药物等新一代产品就将陆续获批上市。

至于仿制药,公司最重磅的三款产品奥氮平、伊马替尼及培美曲塞因为集采带来的负面影响已经基本消散,到2023年,还没有集采的产品中,也就阿戈美拉汀、注射用福沙匹坦双葡甲胺及雷贝拉唑钠肠溶片有一定销售体量,其余产品的销售规模都较小,对整体的影响不大。

也就是说,集采在2023最多还有点负面影响,到2024-2025年就基本没有了,而后差不多能一直维持30亿左右的收入体量,作为现金流产品。

最后附上市场对翰森制药2023-2025年净利润一致预期:28.8亿、32.63亿、37.2亿。

(注:数据来自wind,仅做参考,且市场每分每秒都会有新的一致预期,利用市场一致预期需谨慎)

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?